前言:

本报告由维力律师事务所张刚良律师、卫弘泉律师、陈黎律师基于2021年4月15日至2024年4月15日Alpha案例库的4425件意外伤害保险合同纠纷裁判文书,运用大数据分析技术,多维度深入挖掘并可视化呈现了案件信息。同时,系统梳理了法院裁判思路,全面总结了司法实践。报告意义重大:1.为司法实践提供实证数据和裁判思路参考,助力提高效率和质量;2.剖析保险合同纠纷成因,为保险机构优化产品设计、完善条款、规范理赔提供建议,推动行业健康发展;3.为法学研究提供丰富素材,促进理论与实践结合;4.增强公众法律意识和风险防范意识。总之,本报告旨在通过大数据分析,为意外伤害保险合同纠纷解决提供科学依据,推动保险行业健康发展,促进司法公正与效率提升,为相关领域研究与实践提供有价值参考。

一、大数据报告数据来源

时间:2021年4月15日 — 2024年4月15日

案例来源:Alpha案例库

案由:意外伤害保险合同纠纷

检索条件:

审理程序:一审、 二审、 再审、 其他

文书类型:判决、 公告、 裁定、 调解、 其他

案件类型:民事案件

行业:金融业

案件数量:4425件

数据采集时间:2024年4月15日

二、检索结果可视化

本次检索获取了意外伤害保险合同纠纷自2021年4月15日至2024年4月15日共4425篇裁判文书。

(一)整体情况分析

从上方的年份分布可以看到当前条件下意外伤害保险合同纠纷案例数量的变化趋势。较2021年同期相比,案件数量有所下降。

从地域分布来看,当前意外伤害保险合同纠纷案例主要集中在山东省、河南省、江苏省,分别占比27.32%、8.38%、5.45%。其中山东省的案件量最多,达到1209件。湖北省合计182件,占比4.11%。

排名地域数量占比

1宜昌4725.82%

2孝感2513.74%

3武汉2413.19%

|

排名 |

地域 |

数量 |

占比 |

|

1 |

宜昌 |

47 |

25.82% |

|

2 |

孝感 |

25 |

13.74% |

|

3 |

武汉 |

24 |

13.19% |

以湖北数据分析,案件占比最多的地域为宜昌市与孝感市,分别占湖北省案件总数182件案件中的25.82%和13.74%。

(二)行业分布

从上面的行业分类情况可以看到,意外伤害保险合同纠纷当前的行业分布主要集中在金融业,建筑业,制造业,交通运输、仓储和邮政业,租赁和商务服务业。

(三)程序分类

从上面的程序分类统计可以看到意外伤害保险合同纠纷下当前的审理程序分布状况。一审案件有3248件,二审案件有1111件,再审案件有65件。

(四)裁判结果

一审裁判结果

通过对一审裁判结果的可视化分析可以看到,当前条件下全部/部分支持的有1612件,占比为49.63%;撤回起诉的有1085件,占比为33.41%;全部驳回的有227件,占比为6.99%。

二审裁判结果

通过对二审裁判结果的可视化分析可以看到,当前条件下维持原判的有847件,占比为76.24%;改判的有138件,占比为12.42%;撤回上诉的有69件,占比为6.21%。

再审裁判结果

通过对再审裁判结果的可视化分析可以看到,当前条件下驳回再审申请的有38件,占比为58.46%;提审/指令审理的有9件,占比为13.85%;维持原判的有8件,占比为12.31%。

(五)标的额可视化

通过对标的额的可视化分析可以看到,标的额为10万元以下的案件数量最多,有1967件,10万元至50万元的案件有1316件,50万元至100万元的案件有292件,100万元至500万元的案件有55件。

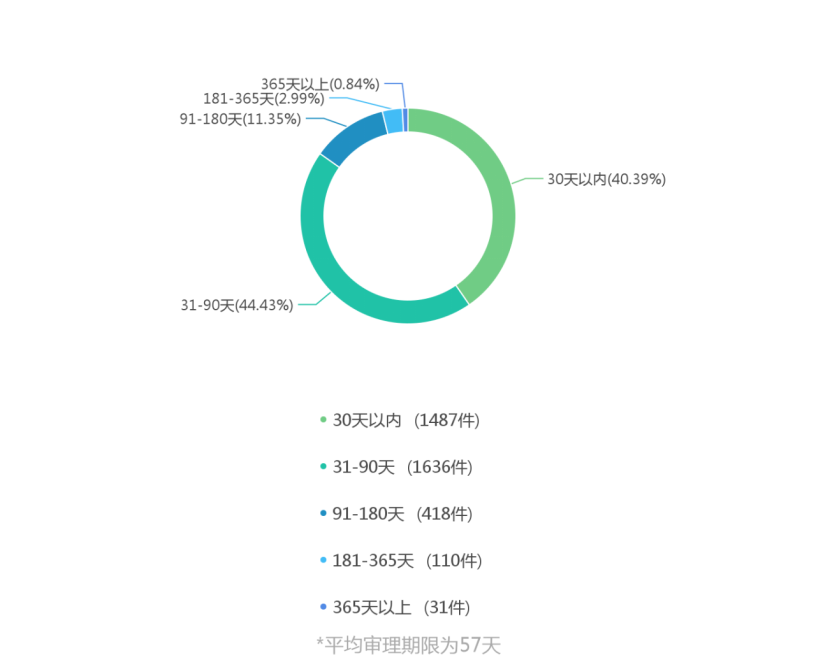

(六)审理期限可视化

通过对审理期限的可视化分析可以看到,当前条件下的审理时间更多处在31-90天的区间内,平均时间为57天。

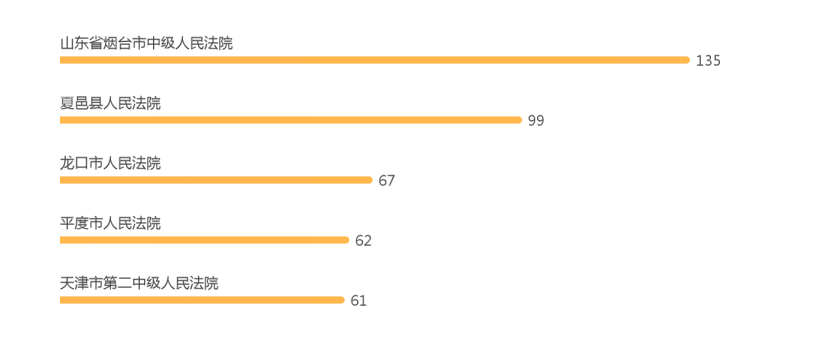

(七)法院

通过对法院的可视化分析可以看到,审理意外伤害保险合同纠纷案件由多至少的法院分别为山东省烟台市中级人民法院、夏邑县人民法院、龙口市人民法院、平度市人民法院、天津市第二中级人民法院。

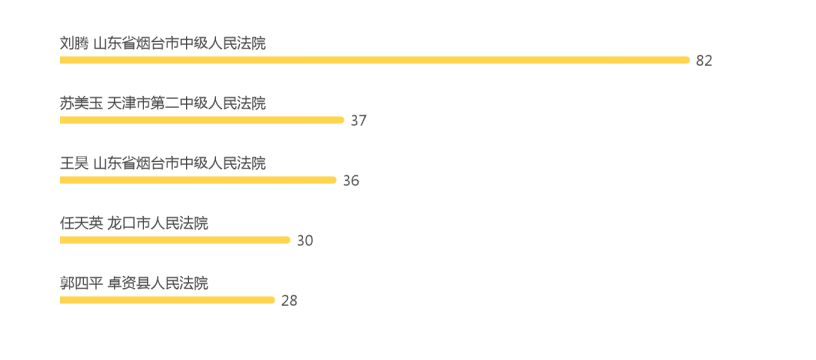

(八)法官

通过对法官的可视化分析可以看到,审理意外伤害保险合同纠纷案件最多的法官分别为刘腾 山东省烟台市中级人民法院、苏美玉 天津市第二中级人民法院、王昊 山东省烟台市中级人民法院、任天英 龙口市人民法院、郭四平 卓资县人民法院。

其中,刘腾 山东省烟台市中级人民法院法官所审理的案件量明显多于其他法官。

(九)当事人

1.当事人(全国)

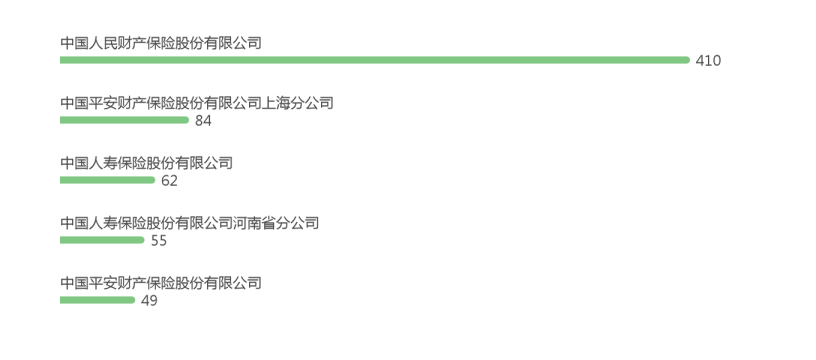

通过对当事人的可视化分析可以看到,意外伤害保险合同纠纷当前案件中涉案最多次的当事人分别是:中国人民财产保险股份有限公司、中国平安财产保险股份有限公司上海分公司、中国人寿保险股份有限公司。

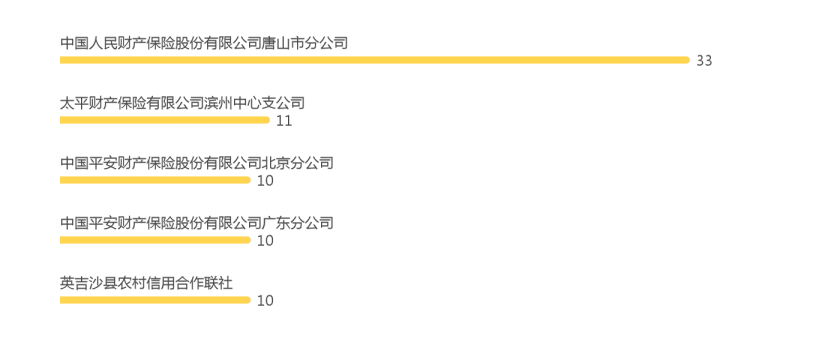

攻方当事人

通过对攻方当事人的可视化分析可以看到,意外伤害保险合同纠纷当前案件中担任原告、上诉人等角色最多次的当事人分别是:中国人民财产保险股份有限公司唐山市分公司、太平财产保险有限公司滨州中心支公司、中国平安财产保险股份有限公司北京分公司。

守方当事人

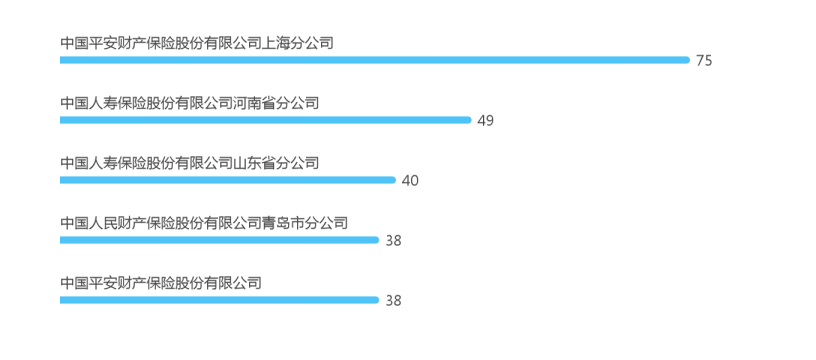

通过对守方当事人的可视化分析可以看到,意外伤害保险合同纠纷当前案件中担任被告、被上诉人等角色最多次的当事人分别是:中国平安财产保险股份有限公司上海分公司、中国人寿保险股份有限公司河南省分公司、中国人寿保险股份有限公司山东省分公司。

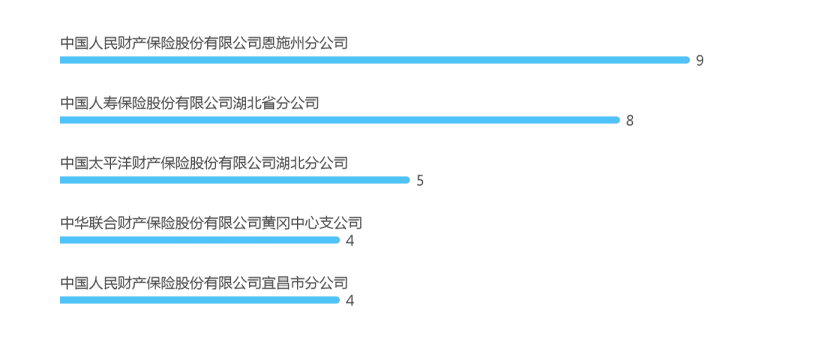

2.当事人(湖北地区)

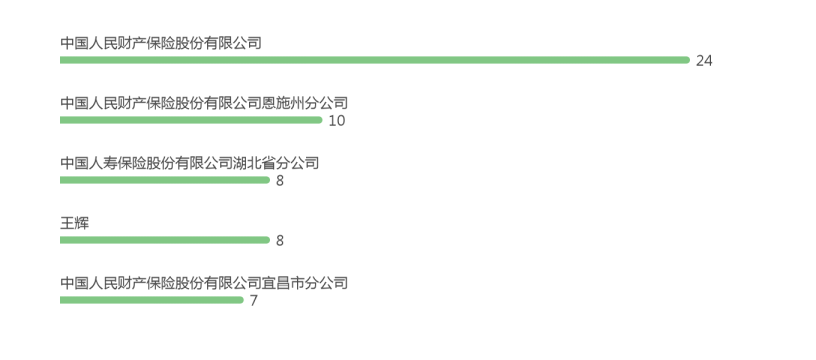

通过对当事人的可视化分析可以看到,当前案件中涉案最多次的当事人分别是:中国人民财产保险股份有限公司、中国人民财产保险股份有限公司恩施州分公司、中国人寿保险股份有限公司湖北省分公司。

攻方当事人

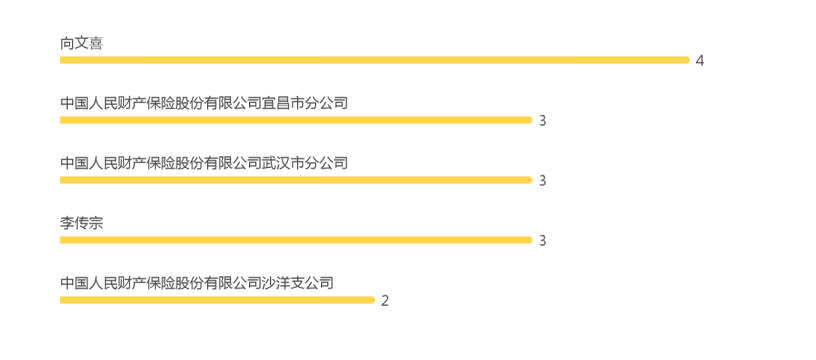

通过对攻方当事人的可视化分析可以看到,当前案件中担任原告、上诉人等角色最多次的当事人分别是:向文喜、中国人民财产保险股份有限公司宜昌市分公司、中国人民财产保险股份有限公司武汉市分公司。

守方当事人

通过对守方当事人的可视化分析可以看到,当前案件中担任被告、被上诉人等角色最多次的当事人分别是:中国人民财产保险股份有限公司恩施州分公司、中国人寿保险股份有限公司湖北省分公司、中国太平洋财产保险股份有限公司湖北分公司。

(十)律师律所

1.律师律所(全国)

攻方律师

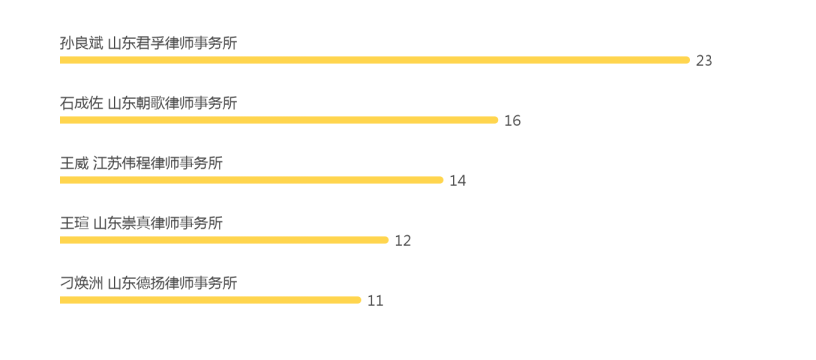

通过对攻方律师的可视化分析可以看到,意外伤害保险合同纠纷当前案件中为原告、上诉人等进攻方当事人提供代理次数最多的律师分别是:孙良斌 山东君孚律师事务所、石成佐 山东朝歌律师事务所、王威 江苏伟程律师事务所。

守方律师

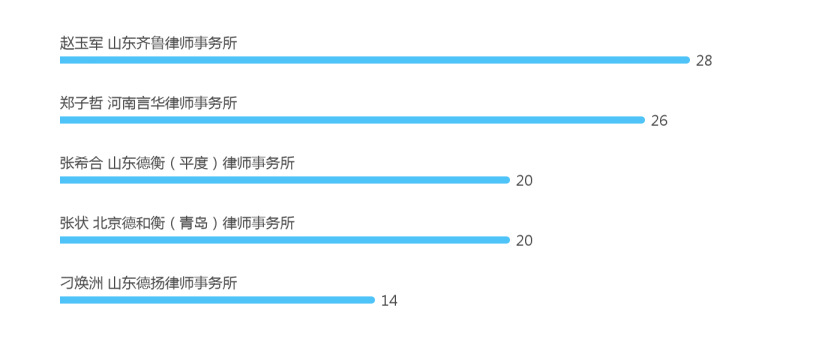

通过对守方律师的可视化分析可以看到,意外伤害保险合同纠纷当前案件中为被告、被上诉人等防守方当事人提供代理次数最多的律师分别是:赵玉军 山东齐鲁律师事务所、郑子哲 河南言华律师事务所、张希合 山东德衡(平度)律师事务所。

攻方律所

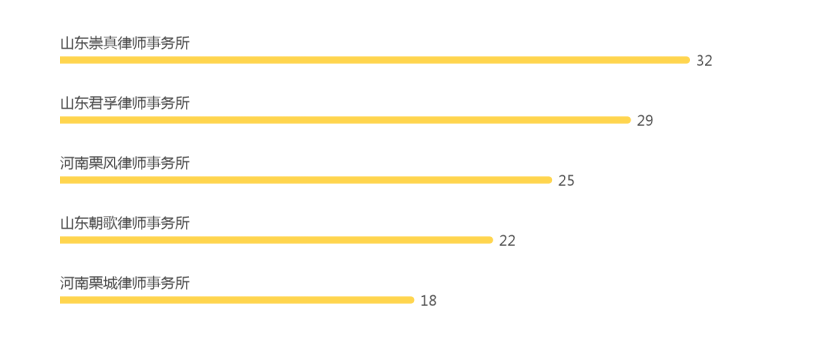

通过对攻方律所的可视化分析可以看到,意外伤害保险合同纠纷当前案件中为原告、上诉人等进攻方当事人提供代理次数最多的律所分别是:山东崇真律师事务所、山东君孚律师事务所、河南栗风律师事务所。

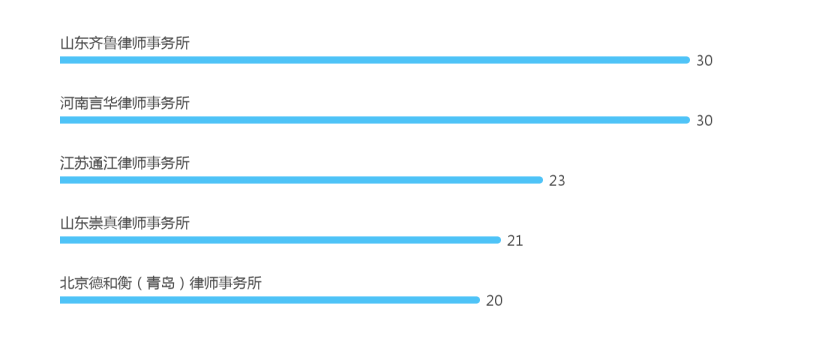

守方律所

通过对守方律所的可视化分析可以看到,意外伤害保险合同纠纷当前案件中为被告、被上诉人等防守方当事人提供代理次数最多的律所分别是:山东齐鲁律师事务所、河南言华律师事务所、江苏通江律师事务所。

2.律师律所(湖北地区)

攻方律所

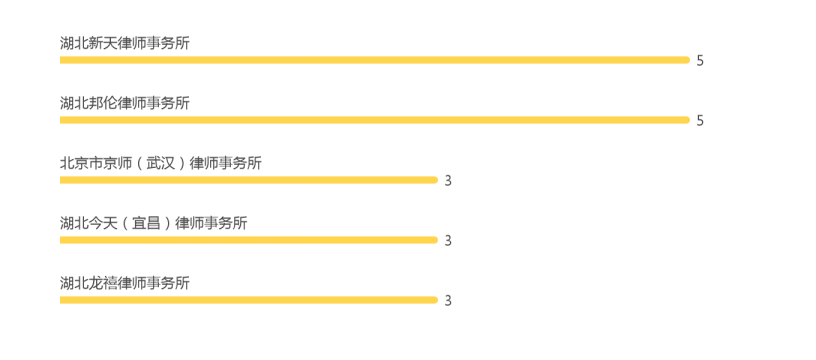

通过对攻方律所的可视化分析可以看到,当前案件中为原告、上诉人等进攻方当事人提供代理次数最多的律所分别是:湖北新天律师事务所、湖北邦伦律师事务所、北京市京师(武汉)律师事务所。

守方律所

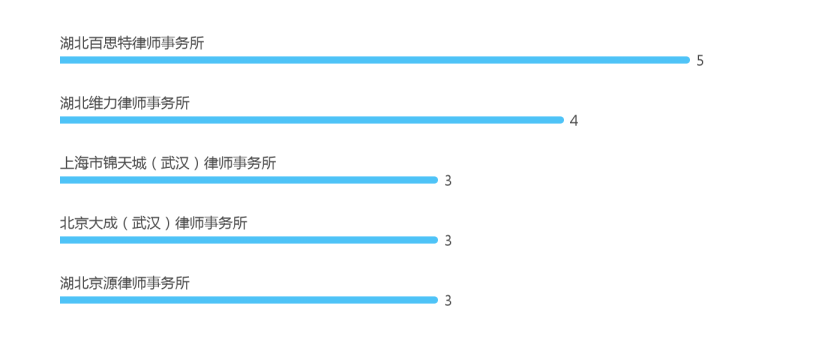

通过对守方律所的可视化分析可以看到,当前案件中为被告、被上诉人等防守方当事人提供代理次数最多的律所分别是:湖北百思特律师事务所、湖北维力律师事务所、上海市锦天城(武汉)律师事务所。

(十一)高频法条

此处统计了意外伤害保险合同纠纷案件中所有被援引的高频法条,其中,高频实体法条见下表:(内容见附件)

|

序号 |

法规名称 |

条目数 |

引用频次 |

|

1 |

中华人民共和国保险法(2015修正) |

第十四条 |

1520 |

|

2 |

中华人民共和国保险法(2015修正) |

第十七条 |

1215 |

|

3 |

中华人民共和国保险法(2015修正) |

第十条 |

842 |

|

4 |

中华人民共和国保险法(2015修正) |

第十七条第二款 |

623 |

|

5 |

中华人民共和国保险法(2015修正) |

第十三条 |

564 |

|

6 |

中华人民共和国保险法(2015修正) |

第二十三条 |

470 |

|

7 |

中华人民共和国保险法(2015修正) |

第十二条 |

327 |

|

8 |

中华人民共和国保险法(2015修正) |

第二条 |

311 |

|

9 |

中华人民共和国民法典 |

第五百零九条 |

273 |

|

10 |

最高人民法院关于适用《中华人民共和国保险法》若干问题的解释(二)(2020修正) |

第九条 |

245 |

|

11 |

中华人民共和国保险法(2015修正) |

第三十条 |

240 |

|

12 |

中华人民共和国合同法 |

第六十条 |

210 |

|

13 |

中华人民共和国保险法(2015修正) |

第四十二条 |

196 |

|

14 |

最高人民法院关于适用《中华人民共和国保险法》若干问题的解释(二)(2020修正) |

第十一条 |

192 |

|

15 |

中华人民共和国保险法(2015修正) |

第三十一条 |

192 |

|

16 |

中华人民共和国保险法(2015修正) |

第六十四条 |

188 |

|

17 |

最高人民法院关于适用《中华人民共和国民法典》时间效力的若干规定 |

第一条第二款 |

178 |

|

18 |

最高人民法院关于适用《中华人民共和国保险法》若干问题的解释(二)(2020修正) |

第十三条 |

159 |

|

19 |

中华人民共和国民法典 |

第五百七十七条 |

154 |

|

20 |

最高人民法院关于适用《中华人民共和国保险法》若干问题的解释(二)(2020修正) |

第九条第一款 |

152 |

高频程序法条见下表:

|

序号 |

法规名称 |

条目数 |

引用频次 |

|

1 |

中华人民共和国民事诉讼法(2021修正) |

第二百六十条 |

1034 |

|

2 |

中华人民共和国民事诉讼法(2017修正) |

第二百五十三条 |

931 |

|

3 |

中华人民共和国民事诉讼法(2021修正) |

第一百七十七条第一款第一项 |

481 |

|

4 |

中华人民共和国民事诉讼法(2021修正) |

第一百四十八条第一款 |

346 |

|

5 |

中华人民共和国民事诉讼法(2021修正) |

第六十七条 |

344 |

|

6 |

中华人民共和国民事诉讼法(2017修正) |

第一百七十条第一款第一项 |

332 |

|

7 |

中华人民共和国民事诉讼法(2017修正) |

第一百四十五条第一款 |

272 |

|

8 |

中华人民共和国民事诉讼法(2017修正) |

第六十四条 |

271 |

|

9 |

最高人民法院关于适用《中华人民共和国民事诉讼法》的解释(2020修正) |

第九十条 |

257 |

|

10 |

中华人民共和国民事诉讼法(2017修正) |

第六十四条第一款 |

195 |

|

11 |

最高人民法院关于适用《中华人民共和国民事诉讼法》的解释(2022修正) |

第九十条 |

194 |

|

12 |

中华人民共和国民事诉讼法(2021修正) |

第六十七条第一款 |

191 |

|

13 |

中华人民共和国民事诉讼法(2021修正) |

第一百五十七条第一款第十一项 |

181 |

|

14 |

中华人民共和国民事诉讼法(2021修正) |

第二百五十三条 |

175 |

|

15 |

中华人民共和国民事诉讼法(2021修正) |

第一百二十一条 |

149 |

|

16 |

最高人民法院关于适用《中华人民共和国民事诉讼法》的解释(2022修正) |

第二百一十三条 |

126 |

|

17 |

最高人民法院关于适用《中华人民共和国民事诉讼法》的解释(2020修正) |

第二百一十三条 |

115 |

|

18 |

中华人民共和国民事诉讼法(2017修正) |

第一百五十四条第一款第十一项 |

114 |

|

19 |

中华人民共和国民事诉讼法(2017修正) |

第一百一十八条 |

103 |

|

20 |

中华人民共和国民事诉讼法(2021修正) |

第一百五十七条第一款第五项 |

83 |

附 录

《中华人民共和国保险法(2015修正)》

第二条

本法所称保险,是指投保人根据合同约定,向保险人支付保险费,保险人对于合同约定的可能发生的事故因其发生所造成的财产损失承担赔偿保险金责任,或者当被保险人死亡、伤残、疾病或者达到合同约定的年龄、期限等条件时承担给付保险金责任的商业保险行为。

第十条

保险合同是投保人与保险人约定保险权利义务关系的协议。

投保人是指与保险人订立保险合同,并按照合同约定负有支付保险费义务的人。

保险人是指与投保人订立保险合同,并按照合同约定承担赔偿或者给付保险金责任的保险公司。

第十二条

人身保险的投保人在保险合同订立时,对被保险人应当具有保险利益。

财产保险的被保险人在保险事故发生时,对保险标的应当具有保险利益。

人身保险是以人的寿命和身体为保险标的的保险。

财产保险是以财产及其有关利益为保险标的的保险。

被保险人是指其财产或者人身受保险合同保障,享有保险金请求权的人。投保人可以为被保险人。

保险利益是指投保人或者被保险人对保险标的具有的法律上承认的利益。

第十三条

投保人提出保险要求,经保险人同意承保,保险合同成立。保险人应当及时向投保人签发保险单或者其他保险凭证。

保险单或者其他保险凭证应当载明当事人双方约定的合同内容。当事人也可以约定采用其他书面形式载明合同内容。

依法成立的保险合同,自成立时生效。投保人和保险人可以对合同的效力约定附条件或者附期限。

第十四条

保险合同成立后,投保人按照约定交付保险费,保险人按照约定的时间开始承担保险责任。

第十七条

订立保险合同,采用保险人提供的格式条款的,保险人向投保人提供的投保单应当附格式条款,保险人应当向投保人说明合同的内容。

对保险合同中免除保险人责任的条款,保险人在订立合同时应当在投保单、保险单或者其他保险凭证上作出足以引起投保人注意的提示,并对该条款的内容以书面或者口头形式向投保人作出明确说明;未作提示或者明确说明的,该条款不产生效力。

第二十三条

保险人收到被保险人或者受益人的赔偿或者给付保险金的请求后,应当及时作出核定;情形复杂的,应当在三十日内作出核定,但合同另有约定的除外。保险人应当将核定结果通知被保险人或者受益人;对属于保险责任的,在与被保险人或者受益人达成赔偿或者给付保险金的协议后十日内,履行赔偿或者给付保险金义务。保险合同对赔偿或者给付保险金的期限有约定的,保险人应当按照约定履行赔偿或者给付保险金义务。

保险人未及时履行前款规定义务的,除支付保险金外,应当赔偿被保险人或者受益人因此受到的损失。

任何单位和个人不得非法干预保险人履行赔偿或者给付保险金的义务,也不得限制被保险人或者受益人取得保险金的权利。

第三十条

采用保险人提供的格式条款订立的保险合同,保险人与投保人、被保险人或者受益人对合同条款有争议的,应当按照通常理解予以解释。对合同条款有两种以上解释的,人民法院或者仲裁机构应当作出有利于被保险人和受益人的解释。

第三十一条

投保人对下列人员具有保险利益:

(一)本人;

(二)配偶、子女、父母;

(三)前项以外与投保人有抚养、赡养或者扶养关系的家庭其他成员、近亲属;

(四)与投保人有劳动关系的劳动者。

除前款规定外,被保险人同意投保人为其订立合同的,视为投保人对被保险人具有保险利益。

订立合同时,投保人对被保险人不具有保险利益的,合同无效。

第四十二条

被保险人死亡后,有下列情形之一的,保险金作为被保险人的遗产,由保险人依照《中华人民共和国继承法》的规定履行给付保险金的义务:

(一)没有指定受益人,或者受益人指定不明无法确定的;

(二)受益人先于被保险人死亡,没有其他受益人的;

(三)受益人依法丧失受益权或者放弃受益权,没有其他受益人的。

受益人与被保险人在同一事件中死亡,且不能确定死亡先后顺序的,推定受益人死亡在先。

第六十四条

保险人、被保险人为查明和确定保险事故的性质、原因和保险标的的损失程度所支付的必要的、合理的费用,由保险人承担。

《中华人民共和国民事诉讼法(2021修正)》

第六十七条

当事人对自己提出的主张,有责任提供证据。

当事人及其诉讼代理人因客观原因不能自行收集的证据,或者人民法院认为审理案件需要的证据,人民法院应当调查收集。

人民法院应当按照法定程序,全面地、客观地审查核实证据。

第一百二十一条

当事人进行民事诉讼,应当按照规定交纳案件受理费。财产案件除交纳案件受理费外,并按照规定交纳其他诉讼费用。

当事人交纳诉讼费用确有困难的,可以按照规定向人民法院申请缓交、减交或者免交。

收取诉讼费用的办法另行制定。

第一百四十八条

宣判前,原告申请撤诉的,是否准许,由人民法院裁定。

人民法院裁定不准许撤诉的,原告经传票传唤,无正当理由拒不到庭的,可以缺席判决。

第一百五十七条

裁定适用于下列范围:

(一)不予受理;

(二)对管辖权有异议的;

(三)驳回起诉;

(四)保全和先予执行;

(五)准许或者不准许撤诉;

(六)中止或者终结诉讼;

(七)补正判决书中的笔误;

(八)中止或者终结执行;

(九)撤销或者不予执行仲裁裁决;

(十)不予执行公证机关赋予强制执行效力的债权文书;

(十一)其他需要裁定解决的事项。

对前款第一项至第三项裁定,可以上诉。

裁定书应当写明裁定结果和作出该裁定的理由。裁定书由审判人员、书记员署名,加盖人民法院印章。口头裁定的,记入笔录。

第一百七十七条

第二审人民法院对上诉案件,经过审理,按照下列情形,分别处理:

(一)原判决、裁定认定事实清楚,适用法律正确的,以判决、裁定方式驳回上诉,维持原判决、裁定;

(二)原判决、裁定认定事实错误或者适用法律错误的,以判决、裁定方式依法改判、撤销或者变更;

(三)原判决认定基本事实不清的,裁定撤销原判决,发回原审人民法院重审,或者查清事实后改判;

(四)原判决遗漏当事人或者违法缺席判决等严重违反法定程序的,裁定撤销原判决,发回原审人民法院重审。

原审人民法院对发回重审的案件作出判决后,当事人提起上诉的,第二审人民法院不得再次发回重审。

第二百五十三条

被查封的财产,执行员可以指定被执行人负责保管。因被执行人的过错造成的损失,由被执行人承担。

第二百六十条

被执行人未按判决、裁定和其他法律文书指定的期间履行给付金钱义务的,应当加倍支付迟延履行期间的债务利息。被执行人未按判决、裁定和其他法律文书指定的期间履行其他义务的,应当支付迟延履行金。

《中华人民共和国民事诉讼法(2017修正)》

第六十四条

当事人对自己提出的主张,有责任提供证据。

当事人及其诉讼代理人因客观原因不能自行收集的证据,或者人民法院认为审理案件需要的证据,人民法院应当调查收集。

人民法院应当按照法定程序,全面地、客观地审查核实证据。

第一百一十八条

当事人进行民事诉讼,应当按照规定交纳案件受理费。财产案件除交纳案件受理费外,并按照规定交纳其他诉讼费用。

当事人交纳诉讼费用确有困难的,可以按照规定向人民法院申请缓交、减交或者免交。

收取诉讼费用的办法另行制定。

第一百四十五条

宣判前,原告申请撤诉的,是否准许,由人民法院裁定。

人民法院裁定不准许撤诉的,原告经传票传唤,无正当理由拒不到庭的,可以缺席判决。

第一百五十四条

裁定适用于下列范围:

(一)不予受理;

(二)对管辖权有异议的;

(三)驳回起诉;

(四)保全和先予执行;

(五)准许或者不准许撤诉;

(六)中止或者终结诉讼;

(七)补正判决书中的笔误;

(八)中止或者终结执行;

(九)撤销或者不予执行仲裁裁决;

(十)不予执行公证机关赋予强制执行效力的债权文书;

(十一)其他需要裁定解决的事项。

对前款第一项至第三项裁定,可以上诉。

裁定书应当写明裁定结果和作出该裁定的理由。裁定书由审判人员、书记员署名,加盖人民法院印章。口头裁定的,记入笔录。

第一百七十条

第二审人民法院对上诉案件,经过审理,按照下列情形,分别处理:

(一)原判决、裁定认定事实清楚,适用法律正确的,以判决、裁定方式驳回上诉,维持原判决、裁定;

(二)原判决、裁定认定事实错误或者适用法律错误的,以判决、裁定方式依法改判、撤销或者变更;

(三)原判决认定基本事实不清的,裁定撤销原判决,发回原审人民法院重审,或者查清事实后改判;

(四)原判决遗漏当事人或者违法缺席判决等严重违反法定程序的,裁定撤销原判决,发回原审人民法院重审。

原审人民法院对发回重审的案件作出判决后,当事人提起上诉的,第二审人民法院不得再次发回重审。

第二百五十三条

被执行人未按判决、裁定和其他法律文书指定的期间履行给付金钱义务的,应当加倍支付迟延履行期间的债务利息。被执行人未按判决、裁定和其他法律文书指定的期间履行其他义务的,应当支付迟延履行金。

《中华人民共和国民法典》

第五百零九条

【合同履行的原则】当事人应当按照约定全面履行自己的义务。

当事人应当遵循诚信原则,根据合同的性质、目的和交易习惯履行通知、协助、保密等义务。

当事人在履行合同过程中,应当避免浪费资源、污染环境和破坏生态。

第五百七十七条

【违约责任的种类】当事人一方不履行合同义务或者履行合同义务不符合约定的,应当承担继续履行、采取补救措施或者赔偿损失等违约责任。

《中华人民共和国合同法》

第六十条

【严格履行与诚实信用】当事人应当按照约定全面履行自己的义务。

当事人应当遵循诚实信用原则,根据合同的性质、目的和交易习惯履行通知、协助、保密等义务。

《最高人民法院关于适用〈中华人民共和国保险法〉若干问题的解释(二)(2020修正)》

第九条

保险人提供的格式合同文本中的责任免除条款、免赔额、免赔率、比例赔付或者给付等免除或者减轻保险人责任的条款,可以认定为保险法第十七条第二款规定的“免除保险人责任的条款”。

保险人因投保人、被保险人违反法定或者约定义务,享有解除合同权利的条款,不属于保险法第十七条第二款规定的“免除保险人责任的条款”。

第十一条

保险合同订立时,保险人在投保单或者保险单等其他保险凭证上,对保险合同中免除保险人责任的条款,以足以引起投保人注意的文字、字体、符号或者其他明显标志作出提示的,人民法院应当认定其履行了保险法第十七条第二款规定的提示义务。

保险人对保险合同中有关免除保险人责任条款的概念、内容及其法律后果以书面或者口头形式向投保人作出常人能够理解的解释说明的,人民法院应当认定保险人履行了保险法第十七条第二款规定的明确说明义务。

第十三条

保险人对其履行了明确说明义务负举证责任。

投保人对保险人履行了符合本解释第十一条第二款要求的明确说明义务在相关文书上签字、盖章或者以其他形式予以确认的,应当认定保险人履行了该项义务。但另有证据证明保险人未履行明确说明义务的除外。

《最高人民法院关于适用〈中华人民共和国民事诉讼法〉的解释(2020修正)》

第九十条

当事人对自己提出的诉讼请求所依据的事实或者反驳对方诉讼请求所依据的事实,应当提供证据加以证明,但法律另有规定的除外。

在作出判决前,当事人未能提供证据或者证据不足以证明其事实主张的,由负有举证证明责任的当事人承担不利的后果。

第二百一十三条

原告应当预交而未预交案件受理费,人民法院应当通知其预交,通知后仍不预交或者申请减、缓、免未获批准而仍不预交的,裁定按撤诉处理。

《最高人民法院关于适用〈中华人民共和国民事诉讼法〉的解释(2022修正)》

第九十条

当事人对自己提出的诉讼请求所依据的事实或者反驳对方诉讼请求所依据的事实,应当提供证据加以证明,但法律另有规定的除外。

在作出判决前,当事人未能提供证据或者证据不足以证明其事实主张的,由负有举证证明责任的当事人承担不利的后果。

第二百一十三条

原告应当预交而未预交案件受理费,人民法院应当通知其预交,通知后仍不预交或者申请减、缓、免未获批准而仍不预交的,裁定按撤诉处理。

《最高人民法院关于适用〈中华人民共和国民法典〉时间效力的若干规定》

第一条

民法典施行后的法律事实引起的民事纠纷案件,适用民法典的规定。

民法典施行前的法律事实引起的民事纠纷案件,适用当时的法律、司法解释的规定,但是法律、司法解释另有规定的除外。

民法典施行前的法律事实持续至民法典施行后,该法律事实引起的民事纠纷案件,适用民法典的规定,但是法律、司法解释另有规定的除外。

(十二)法院关于审理意外伤害保险合同纠纷案件主要裁判思路

法院对意外伤害险的认定主要依据保险合同的相关条款。根据相关的案例,以下是对意外伤害险认定的几个关键点:

1、合同效力确认:法院在审理意外伤害保险合同纠纷时,首先会确认保险合同的效力。参见(2022)鲁07民终7665号所述,案涉意外伤害保险合同是有效合同,当事人自愿达成且不违反法律、行政法规的强制性规定。

【参考案例】(2022)鲁07民终7665号

案涉的意外伤害保险合同是有效合同,当事人自愿达成且不违反法律、行政法规的强制性规定。根据《中华人民共和国民事诉讼法》第175条和《最高人民法院关于适用〈中华人民共和国民事诉讼法〉的解释》第321条的规定,第二审人民法院应当对上诉请求的有关事实和适用法律进行审查,当事人没有提出请求的,不予审理。对于人保潍坊分公司上诉提出的保险赔偿责任范围和赔偿金额的认定问题,一审法院进行了审理调查及对应论证,综合考虑了人身保险合同保险利益的性质、步某1的诉讼请求以及其年龄、伤情、假肢必要性、后续治疗情况等因素,作出上诉人在本案承担3200元保险金赔偿责任的认定,与本案案情相符,也符合日常生活经验法则及诉讼经济原则。上诉人未提供足以反驳的证据,因此一审法院的认定与判决并无不当。

2、保险责任范围审查:法院在确定了保险合同效力后,会进行实体审理以确定保险责任。法院从被保险人的死亡是否符合保险合同约定的特征,判定是否属于意外伤害责任范围。对于意外伤害保险合同的责任范围,法院将进行具体分析,法院认为保险条款中的“意外”释义应当被理解为外来的、突发的、非本意的、非疾病的客观事件致使身体受到的伤害,被保险人的伤害或死亡原因不能同时满足这些条件的,不承担保险责任。

【参考案例一】(2019)粤51民终232号

本案为意外伤害保险合同纠纷。二审人民法院的审查依法应当围绕当事人上诉请求的范围进行,当事人没有提出请求的,不予审理。本案二审争议的焦点是:保险公司应否承担赔偿责任。根据案涉《大地个人意外伤害保险条款》第五条中有关意外身故责任及有关“意外”释义的约定,该意外伤害保险的责任范围限于外来的、突发的、非本意的、非疾病的使身体受到的伤害。根据杜光明在“投保人申明”部分勾选接受并完成投保,应视为其已阅读了相关保险条款,并对前述《大地个人意外伤害保险条款》第五条中有关意外身故责任及有关“意外”释义应为理解并接受。根据提供的病程记录等医院出具资料,被保险人沈舜芳的死亡原因系急性心肌梗、心源性休克,不属于涉案保险条款约定的意外伤害范畴,即不属于该险种的保险责任范围。一审法院据此驳回杜佑礼、杜东明、杜海明、杜光明要求保险公司赔付保险金的请求,依据充分,依法应予维持。

【参考案例二】(2019)粤53民终718号

一审法院正确地确定本案为意外伤害保险合同纠纷。本案的争议焦点是被保险人廖某是否因遭受意外伤害而死亡,以及被保险人死亡的保险事故是否属于上诉人人寿保险广东省分公司承保的保险责任范围。根据《中华人民共和国民事诉讼法》第168条的规定,本院二审程序仅对上述争议的事实和适用法律问题进行审查,当事人没有上诉的,依法不予审查。根据本院审核认定的证据,被保险人廖XX在送院抢救无效死亡前,存在意外被绊倒且其后发生呕吐、昏迷的事实,被家属发现异样后经紧急送院抢救无效死亡。即被保险人经抢救无效死亡前,其曾遭受被意外绊倒的伤害。该意外伤害符合保险合同约定的外来的、突发的、非本意的、非疾病的客观事件特征。

3、事故性质的认定:法院会综合案件的事实和证据,判断事故是否符合保险合同中对意外伤害的构成要件,即是否属于外来的、突发的、非本意的、非疾病的客观事件。

【参考案例一】(2019)豫0181民初9693号

本案的争议焦点之一是翟现通的死亡是否属于涉案保险合同约定的意外伤害导致身故的情形。所谓外来性指身体外部原因造成;突发系指意外伤害在极短时间内发生,××引起的身体伤害。本案中,被保险人翟现通不慎跌倒后导致死亡是客观发生的事实,系外来的、突发的、非本意的。翟现通的入院诊断虽然未显示脾破裂,但入院诊断只是初步判断,其第二天所做的超声波显示“脾内不均质混合回声(脾损伤建议进一步检查)”,CT诊断单显示“考虑脾挫伤,请结合临床及其他相关检查”及翟现通的出院诊断为“创伤性休克,腹部闭合性损伤(脾破裂)”和邻居证言相互印证已初步证明被保险人翟现通致死原因具备意外伤害的表象。平安养老保险河南分公司无证据证明其与投保人签订合同时对被保险人的病史进行了具体明确的询问,并告知了投保人如果被保险人患有病史将对保险合同产生的法律后果,并且在投保前也未对被保险人进行体检同时本案投保人投保的是平安附加意外伤害团体医疗保险(老人款),上述已经阐明被保险人翟现通系因意外跌倒死亡,不是因其患有××而死亡,××没有直接的因果关系。后二审法院认为一审认定事实清楚,经审理维持原判。

【参考案例二】(2018)黔0113民初872号

突发性是指事故快速发生且出乎被保险人所预期和所能预见的。所谓快速发生,并不要求事故或者损害必须在瞬间发生,即使损害在事故发生后相当期间才发生,也可能符合突发性的构成要件。本案中被保险人因意外突然摔倒在地导致当场死亡,死亡结果并非被保险人预期且追求放任发生的结果,更是被保险人无法预料和可控制的,其死亡结果完全符合突发性的要素。

非自愿性是指损害结果的发生并非基于被保险人的故意所致,这项要素是对被保险人主观心态的要求。这里的故意包括直接故意和间接故意,且故意应当是指被保险人对于损害结果的发生具有故意,而不是仅指对事故原因本身具有的故意。从本案的具体情节和有关证据来看,并没有证据证明被保险人对此具有清晰的认识并放任损害结果的发生,其死亡结果并非被保险人故意所致,况且保险人并未提出证据证明该事故系由被保险人故意行为所致,就可以推定该事故具有非自愿性,故本案中被保险人的死亡结果仍属于意外事故所致。后二审法院认为一审认定事实清楚,经审理维持原判。

【参考案例三】(2020)粤06民终2727号

一审法院判决人寿保险广东分公司于判决生效之日起十日内向崔巧平、吴敏红、吴卓文、吴卓成支付保险金400000元。二审法院认为根据崔巧平等人及人寿保险广东分公司本案举示证据材料、双方庭审陈述和法院调取的公安机关询问笔录、录像等证据材料,本案被保险人吴国健的死亡系由不慎跌倒导致,亦或是非意外的自身原因导致难以确定,崔巧平等人及人寿保险广东分公司两方所举证据及陈述均无法直接、明确的证明吴国健的身亡原因。一审法院对吴国健死亡原因认定为意外身亡属认定不当,本院予以纠正。根据《最高人民法院关于适用<中华人民共和国保险法>若干问题的解释(三)》第二十五条“被保险人的损失系由承保事故或者非承保事故、免责事由造成难以确定,当事人请求保险人给付保险金的,人民法院可以按照相应比例予以支持”的规定,结合本案吴国健身亡的相应情形、双方诉讼举证证明情况及被保险人吴国健继承人的损失,本院确定人寿保险广东分公司依据《保险合同》第2.3“保险责任”部分中“意外身故或全残保险金”的约定向崔巧平、吴敏红、吴卓文、吴卓成赔付该约定50%的保险金,即保险金200000元。

【参考案例四】(2015)通中商终字第0187号

本院归纳本案争议焦点为:人寿保险启东公司是否应当支付盛菊兰、张冲、严瑞岳保险理赔款。

本院认为,一审法院引入“死因不明的意外死亡”这一概念,并将“死因不明的意外死亡”等同于“猝死”,姑且不论“死因不明的意外死亡”是否能够等同于“猝死”,即使如一审法院所作的认定,那么在其所述的“非病理性的猝死”中所列举的精神过度紧张、过度疲劳等就不属于外来的、突发的、非本意的、非疾病的客观事件,一审法院将其认为的“非病理性的猝死”纳入本案保险责任范围显属不当。

本案中严汉祥的死亡原因经鉴定为排除他杀。因此,严汉祥死亡的原因有可能是外来的、突发的、非本意的、非疾病的客观事件,但并不能以此得出导致严汉祥死亡的原因必然是出于外来的、突发的、非本意的、非疾病的客观事件。只有查明严汉祥的死因,才能判断严汉祥死亡原因是不是合同定义的客观事件,进而判定人寿保险启东公司是否应当承担理赔责任。严汉祥死亡是否属于合同约定的保险事故、是否落入案涉合同保险责任的范围,其举证责任应当由盛菊兰、张冲、严瑞岳承担。

盛菊兰、张冲、严瑞岳陈述其是在严汉祥遗体火化后才发现案涉保险单,故导致严汉祥死因无法查明的过错亦在于盛菊兰、张冲、严瑞岳,人寿保险启东公司对此无任何过错。因此,该举证不能的法律后果,亦应由盛菊兰、张冲、严瑞岳承担。

综上,在无充分证据证实严汉祥死亡原因确属案涉保险合同所定义意外伤害的情况下,人寿保险启东公司不应当承担理赔责任。人寿保险启东公司的上诉理由成立,其请求应予支持。

【参考案例五】(2018)桂12民终997号

本院认为,从本案查明的事实来看,一审认定莫秀春系因意外伤害死亡错误。理由如下:第一,虽然莫秀春是因摔倒后送医院抢救无效死亡,但摔倒的具体原因不明,不能排除是因疾病发作导致摔倒的可能。第二,医学上的猝死均是指病理性猝死。世界卫生组织对猝死的定义为:平素身体健康或貌似健康的患者,在出乎意料的短时间内,因自然疾病而突然死亡即为猝死。本案中,接诊医院都安瑶族自治县高岭镇中心卫生院出具的《死亡通知书》载明莫秀春入院诊断、死亡诊断均为“猝死、额部皮肤擦挫伤”,《死亡证明》载明莫秀春的死因为“脑血管意外跌倒至死亡”,表明医疗机构诊断莫秀春死亡原因为脑血管疾病导致猝死,摔倒所造成的后果仅是额部皮肤擦挫伤,并不是造成死亡的原因。第三,公安机关出具的《死亡户口注销单》载明莫秀春死亡原因为“各种疾病死亡”。覃凤珠请求寿保都安公司给付意外伤害身故保险金10万元,应当对莫秀春系因意外伤害导致死亡的事实承担举证责任,但覃凤珠所提供的证据不足以证明莫秀春系因意外伤害导致死亡,应承担举证不能的不利后果,故对覃凤珠关于莫秀春因意外伤害导致死亡的事实主张,应当不予采信。综合上述事实,应当认定莫秀春系因脑血管疾病发作导致猝死,一审认定莫秀春系因意外伤害导致死亡错误,本院予以纠正。

【参考案例六】(2022)晋民申2103号

本案的争议焦点为卫安才的死亡是否属于意外伤害致死。平安产险意外伤害保险(C款)条款第五条约定身故保险责任为:“在保险期间,被保险人遭受意外伤害事故,并自事故发生之日起180日内因该事故身故的,保险人按照意外伤害保险金额给付身故保险金,……”。第二十五条约定:“意外伤害是指以外来的、突发的、非本意的和非疾病的客观事件为直接且单独的原因致使身体受到的伤害”。本案中,申请人师国华在起诉状中称“卫安才于2021年5月2日早上6:30分左右检查卫生巡视,巡视到9号楼时在2单元楼梯口摔倒,后发现身体不适,拨打120被送到河津市人民医院抢救,抢救未成功去世”,但河津市人民医院的抢救记录中,记明卫安才当时无明显诱因自觉头晕,对死亡原因未作出肯定结论。抢救记录中既没有摔伤的记录,也没有应对摔伤的诊疗记录,因此可以推定卫安才的死亡的主要原因并非摔伤所致,不属于意外伤害保险(C款)条款第二十五条约定的意外伤害,二审判决被申请人不应承担保险责任,并无不当。申请人本次提供的新证据不足以认定卫安才系意外伤害致死,不足以推翻二审判决。

4、疾病因素的考虑:如果被保险人的伤害或死亡与合同中的意外伤害定义存在冲突,需要考虑被保险人是否有疾病史以及该疾病是否影响了伤害的发生(参见(2022)晋民申2103号)。在某些情况下,即使存在自身疾病,但若事故结果属于意外伤害,保险公司仍需承担理赔责任。

【参考案例一】(2021)豫03民终3271号

本案涉及提供劳务者受害责任纠纷和保险合同纠纷两个案由。原审法院对司新春的诉讼请求进行审理,并没有违反法律的强制性规定。刘爱强、李晓彦为司新春在人保财险北京公司投保了综合意外险。根据保险条款,意外伤害是指遭受外来的、突发的、非本意的、非疾病的客观事件为直接且单独的原因致使身体受到伤害。本案中,保险合同对“意外伤害”的理解产生分歧,因此应从保护被保险人的合法利益角度出发综合考虑。本院认为,即使被保险人司新春因自身疾病导致跌倒火堆烧伤发作与其伤害后果之间不存在必然或高度盖然性的因果关系,该损害结果仍属于意外伤害保险承保范围。人保财险北京公司上诉理由不被支持,原审判决在保险限额内承担理赔责任没有问题。

【参考案例二】(2019)闽0881民初2088号

法院认为福建南方司法鉴定中心作出[2019]病鉴字第106号鉴定意见书:官幼妹生前患有高血压及慢性阻塞性肺疾病,继发肺肾功能不全,终因呼吸循环衰竭而死亡。交通事故损伤致机体活动减少,免疫力降低,对病程迁延存在一定关联性。其参与度约为25%±5%。因此,官幼妹的死亡的系多因一果,依法认定交通事故损伤与死因之间存在参与度25%。被保险人官幼妹因交通事故等多因素导致死亡,符合意外的一般特性,构成涉案保险事故,被告保险公司应该承担支付意外伤害身故保险金29000元的25%(即7250元)责任。

【参考案例三】(2020)闽0304民初2984号

本院认定傅礼的死亡原因系因为自身疾病引起多脏器功能衰竭。华安财险莆田公司以其提供的团体人身意外伤害保险条款第五条对身故保险责任的释义“在保险期间,被保险人遭受意外伤害事故,并自事故发生之日起180日内因该事故身故的,保险人按保险金额给付身故保险金,对该被保险人的保险责任终止”向本院抗辩称傅礼的死亡结果并非在团体人身意外伤害保险的保险范围内,本院经审查认定,傅礼确系遭受意外伤害事故,然傅礼在事故发生后死亡并未因该事故造成的,结合傅某、傅建荣、傅玉烟出具的福建科胜司法鉴定所法医病理司法鉴定意见书认定,该交通事故并非直接导致傅礼死亡的原因,但也有一定的关联,傅礼的死亡情形并非全部在保险范围内,故本院华安财险莆田公司的抗辩有理部分予以支持。现傅某、傅建荣、傅玉烟请求华安财险莆田公司支付人身意外伤害保险金420000元,本院酌情予以调整为42000元。另本案原告未在上诉期内上诉。

【参考案例四】(2020)闽0824民初1988号

法院认为本案争议焦点是钟锦华的死亡原因是否属于被告赔偿的范围。死者钟锦华死亡之前,患有双肺炎、食管胸下段鳞癌、右肺中叶鳞癌,死亡原因是猝死,死亡诊断时不明原因猝死……。”从前述死亡记录内容来看,死者钟锦华是不明原因猝死,而非意外死亡;原告主张保险金赔偿应提供能够证明被告人死亡原因的死亡证明或验尸报告;现有的证据材料不能证明被保险人钟锦华的死亡原因,应由原告方承担举证不能的法律后果。

法院认为钟锦华因病入住武平县医院治疗,其在住院期间死亡,武平县医院住院病案首页、入院记录、死亡记录中均记载钟锦华的死亡原因为猝死(不明原因),其死亡原因不属于保险合同约定的保险金赔偿范围,故原告主张由被告赔偿意外身故保险金的请求,本院不予支持。原告提供的居民死亡医学证明(推断)书证明钟锦华的死亡原因为意外死亡,该记载内容与武平县医院住院病案首页、入院记录、死亡记录中所记载钟锦华的死亡原因均为猝死(不明原因)相矛盾,且该证明书没有落款时间,不能确定出具的具体时间,原告未提供相关证据予以佐证,对其主张钟锦华的死亡原因为意外死亡,证据不足,本院不予支持。本案原告未在上诉期内上诉。

5、证据充分性和合理性考量:在确定意外伤害时,保险公司需提供充分的证据证明其主张,如伤害与保险事故之间的因果关系、伤情的严重程度、后续治疗情况等。若保险公司未能提供足够证据,法院可能不予支持其主张的理赔请求。在涉及意外伤害的纠纷中,法院会正确分配举证责任,确保保险公司和投保人双方都能提供足够的证据支持各自的立场。被保险人因意外导致身故的举证责任由原告承担,被保险人非因意外事件导致身故的举证责任由保险公司承担。原告请求支付意外身故赔偿金需承担死亡原因为意外身故的举证责任。

【参考案例一】(2015)通中商终字第0350号

本院认为当待证事实处于真伪不明的状态时,由谁承担不利后果,是最终意义上的举证责任承担的问题,应当结合保险合同的约定和双方举证能力来确定。即投保人、被保险人、受益人只有对保险事故的性质、原因、损失无法查明负有责任,未及时通知且主观上故意或者因重大过失时才承担不利后果。这一规则具有合理性,因为投保人、被保险人、受益人相对富德保险公司而言处于弱势,履行通知义务的能力有限,故只应在有过错的情形下承担事实无法查清的不利后果。该规则也构成了诉讼中关于保险事故性质、原因、损失的最终举证责任规则,只要投保人、被保险人、受益人履行了及时通知的义务,或者虽未通知但没有故意或重大过失,当事故性质、原因、损失无法查清时,最终举证责任应由富德保险公司承担。以上规则适用于保险事故的查明,而本案中的投保人事故的查明在本质上与保险事故并无二致,故上述举证责任规则也适用于本案。就履行及时通知义务而言,邵红丽至迟应当在其母亲火化前将事故通知富德保险公司,并给予富德保险公司合理时间加以调查。二审中,邵红丽提供证据证明其在事故次日就已经通知富德保险公司销售代理人,其母亲刘明伟从该代理人处购买了案涉保险,邵红丽有充分理由认为通知该代理人即为通知富德保险公司,应视为其及时履行了通知义务,本案中投保人死亡原因的举证责任应由富德保险公司承担。原审法院在本案中适用举证责任规则存在错误,导致事实认定错误,本院予以纠正。

【参考案例二】(2022)豫14民终2996号

从一审相关材料反映,被保险人卢雨玲是因晕倒后抢救无效死亡,医疗机构诊断为“心源性猝死”。病历材料中未反映卢雨玲受到过外伤,羊头中学也未证实其晕倒前受到外伤。从证据分析,被保险人卢雨玲是因自身疾病死亡。根据一般侵权责任纠纷的归责原则,“谁主张,谁举证”,被上诉人未能举证证实卢雨玲死亡前遭受了意外伤害,应承担举证不能的法律后果,对于卢雨玲是否受到意外伤害的举证责任在于被上诉人而非上诉人。一审对举证责任倒置分配无法律依据,本院予以纠正。死者是否尸检,是被上诉人的意思自治,被上诉人也应承担无法核实死因的不利后果。据此确认,被保险人卢雨玲是因自身疾病死亡,而非意外事故死亡。由于被保险人因“心源性猝死”死亡,不能排除是心脏、冠状动脉等疾病引起,应属于保险条款中界定的重大疾病,根据保险合同约定,上诉人应给付30000元重大疾病保险金而非意外伤害死亡赔偿金120000元,一审处理不当,本院予以纠正。

【参考案例三】(2019)川1781民初1771号

根据黄某某的工友的证言及公安机关的调查,黄某某有可能系过劳死亡,但本院并不能排除其系其他原因导致死亡的可能性,同时黄钟中心卫生院作为专业的医疗机构,其出具的《居民死亡医学证明(推断)书》也仅能证明黄某某系医院外死亡,而不能证明其具体死因。虽然,公安机关的注销登记为“非正常死亡”,也无法确定系医学意义上科学分析的死亡原因;再次,被告虽向原告出具了《尸体检验告知书》,但未对死因鉴定的具体事项和程序要求告知原告刘顺超;最后,案涉格式保险合同中未明确约定被保险人死亡原因不明时,必须通过尸检程序查明死因的约定条款,亦无受益人拒绝尸检的法律后果告知条款。被告仅在被保险人死亡发生后,以《尸体检验告知书》事后告知原告拒绝尸检的风险,变相增加保险合同条款内容,将死因不明拒绝尸检的责任转移给受益人,有失公允。受益人依丧葬风俗拒绝尸检,维护死者尊严,符合我国传统思想。故被告的上述辩解理由不成立。综上,能够确认黄某某死因不明。在死者已经土葬的情况下,其死亡原因是否属于国寿绿舟意外伤害保险(2013版)合同约定的“意外伤害”,本院无法查清,也无证据证明其死亡属于保险合同约定的免责情形,更无法确定是否发生了承保事故。根据《最高人民法院关于适用〈中华人民共和国保险法〉若干问题的解释(三》第二十五条“被保险人的损失系由承保事故或者非承保事故、免责事由造成难以确定的,当事人请求保险人给付保险金的,人民法院可以按照比例予以支持”的规定,并结合本案当事人双方的专业知识、举证能力以及造成黄某某死因不能确定的原因力的大小,考虑受益人有协助调查义务,本院酌定被告中国人寿保险股份有限公司万源市支公司向原告刘顺超给付黄某某身故保险金11.2万元(16万元×70%)。二审法院认为一审判决认定事实清楚,适用法律正确,应予维持。

6、合同条款的理解:法院在审理案件时会严格按照合同条款进行判决,如果投保人对条款的理解存在歧义或不清楚,法院可能会根据保险合同明确的定义来作出判决。对于有两种以上解释的格式条款,法院一般倾向不利于提供格式条款一方的解释。

【参考案例一】(2020)内09民终884号

法院认为根据案件审理情况确定本案为意外伤害保险合同纠纷,符合当事人对纠纷解决的意愿。且一审判决后,当事人均未对此提出异议,本院予以确认。因此,根据本案一审审理方向,本案形成保险合同权利义务关系之间的当事人应为阳光财产保险股份有限公司北京分公司与王某1。对于格式条款的理解发生争议时,应按照通常理解解释。对于有两种以上解释的格式条款,应不利于提供格式条款一方的解释。在本案中,对于电子保单记载的内容,解释方法并不唯一。上诉人所称的保险限额意思表达不够清晰明确,比例赔付内容属于免除保险人责任的条款,保险人应当履行明确说明义务。综上,一审判决符合人身损害赔偿的一般原则和计算方法,也符合投保人对人身意外伤害保险投保的通常理解。

【参考案例二】(2018)黑05民终665号

本院认为,一、保险公司作为案涉保险合同条款的制定者,对重大疾病没有单独的定义,是以列举方式将八十一种疾病以格式条款的方式确定为重大疾病,该重大疾病条款对于疾病种类、单种疾病都进行了限制性解释。根据《中华人民共和国保险法》第十九条“采用保险人提供的格式条款订立的保险合同中的下列条款无效:(一)免除保险人依法应承担的义务或者加重投保人、被保险人责任的;(二)排除投保人、被保险人或者受益人依法享有的权利的”的规定,应属无效条款。二、《中华人民共和国保险法》第三十条规定:“采用保险人提供的格式条款订立的保险合同,保险人与投保人、被保险人或者受益人对合同条款有争议的,应当按照通常理解予以解释。对合同条款有两种以上解释的,人民法院或者仲裁机构应当作出有利于被保险人和受益人的解释”。由此,当事人对保险合同中重大疾病释义条款理解发生歧义时,首先,应当按照合同所使用的“重大疾病”词句本身进行文义解释,即凡是对被保险人健康、生活造成重大影响的疾病,均应视为重大疾病,其次,保险合同中对重大疾病进行释义的条款不应违背投保人的合理期待。刘国强因病死亡,符合投保人投保重大疾病的真实目的和社会普通人对重大疾病保险的合理期待。综上,刘国强的死亡应认定为重大疾病救治无效而导致,被上诉人应按照合同约定承担保险理赔责任

综上所述,法院在审理意外伤害保险合同纠纷时,会在确认保险合同的效力后,通过事故性质的认定来审查事故是否属于保险责任范围,具体来说即重点考虑保险合同的具体条款,并结合案件的实际情况和证据来确定事故是否构成意外伤害。同时,法院也会从保护被保险人的合法利益出发,合理地判定保险公司的理赔责任。其中审理过程的争议焦点:

一、当事人的伤害或死亡是否属于“意外伤害”事故的范围,是否属于案涉意外伤害保险合同约定的保险责任范围。

保险条款明确解释了“意外伤害”指的是“外来的、突发的、非本意的和非疾病的客观事件直接致使身体受到的伤害”。其中“猝死”与“死因不明”的内涵及因果关系争议较大,因此各级法院裁判标准不一。

猝死与死因不明的含义具有相似部分,但并不能将其等同。猝死仅为死亡的一种表现形式,而非死亡原因。医学上将猝死定义为:“急性症状发生后即可或者情况24小时内发生的意外死亡。特征有三:1.死亡急骤,2.死亡出人意料,3.自然死亡或者非暴力死亡。”猝死虽然也是出人意料的意外死亡,但原因是因潜在的疾病或机能障碍造成的死亡。

被保险人猝死并不意味着死因不明,在不能通过尸检或者其他手段确定死因之时,猝死案件才应当认定为死因不明的案件,适用死因不明时保险责任认定规则作出裁判,如《保险法》第二十一条“投保人、被保险人或者受益人知道保险事故发生后,应当及时通知保险人。故意或者因重大过失未及时通知,致使保险事故的性质、原因、损失程度等难以确定的,保险人对无法确定的部分,不承担赔偿或者给付保险金的责任,但保险人通过其他途径已经及时知道或者应当及时知道保险事故发生的除外。”《保险法》第二十二条“保险事故发生后,按照保险合同请求保险人赔偿或者给付保险金时,投保人、被保险人或者受益人应当向保险人提供其所能提供的与确认保险事故的性质、原因、损失程度等有关的证明和资料。”最高人民法院关于适用《中华人民共和国保险法》若干问题的解释(三)第二十五条“被保险人的损失系由承保事故或者非承保事故、免责事由造成难以确定,当事人请求保险人给付保险金的,人民法院可以按照相应比例予以支持。”如果可以确定死因的,就应当进一步判断死因是否在保险责任范围内。

二、举证责任如何划分问题

在司法实践中,根据“谁主张,谁举证”原则,原告对是否因意外伤害死亡以及死亡与该意外伤害间的因果关系负举证责任,而对于造成无法查明死因的举证责任划分问题则是保险公司承担责任的关键点。参见(2020)闽04民终1949号民事判决,本案关于廖某国的死亡原因,将乐总医院作出猝死及颅脑损伤两种认断,而公安机关的证明排除体表致命性损伤,两份证明均无法直接认定廖某国是因自身健康原因引起的猝死还是因摔倒引发颅脑损伤导致的意外死亡。

此种情形下,双方对死亡原因各有一定举证责任。保险公司在第一时间出险时未对死亡原因提出异议,也未要求尸检,致使死者被火化。现因证据的证明力无法判断,导致争议事实难以认定的,根据《中华人民共和国保险法》若干问题的解释(三)第二十五条规定,双方对被保险人死亡原因无法查明均有一定责任,故双方各需承担责任更符合公平原则,承担的比例可由法官根据个案不同自由裁量。