PART01 引言

近年来,涉及大宗商品的融资性贸易已类型化,尤其是国有企业拥有良好的资信背景和资金优势,又受困于市场化程度不高,业务模式单一,为突破业务拓展困境,追求较高投资收益,国有企业广泛开展贸易性融资,但其自身风控体系不完善,贸易性融资交易结构异化为融资性贸易,由此引起的法律风险值得重视。本文就融资性贸易的认定标准以及风险识别予以探讨。

PART02 融资性贸易与贸易性融资

目前关于融资性贸易概念尚无定论,实践中是指企业间以贸易为名进行资金拆借的行为模式,即融资方与资金方通过签订名义上的买卖合同,并引入上下游作为“中间方”,使资金流、货物流、发票流、合同流在外观上形成闭环,实际上由资金方提供融资款,并按照约定利率及期限向融资方收取固定收益。

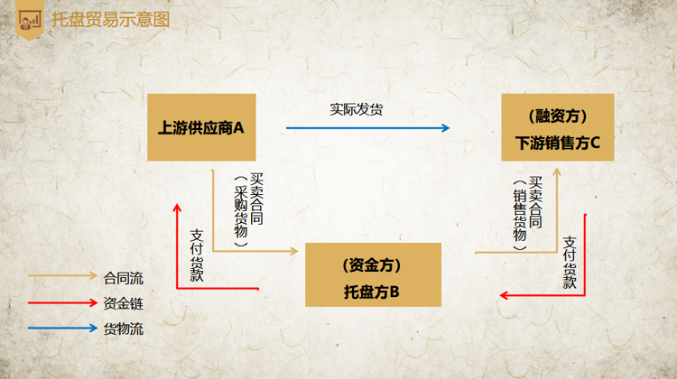

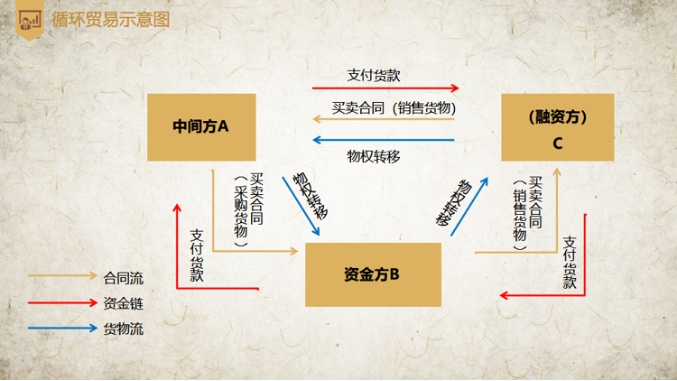

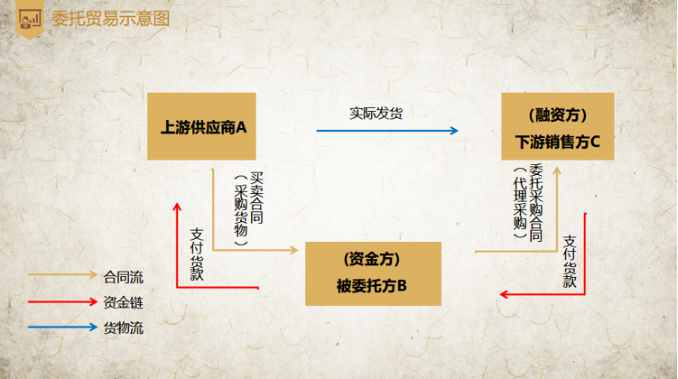

本文提到的融资性贸易主要是买卖型融资性贸易,包括托盘贸易、循环贸易、委托采购,其他形式在所不论,这里需要区分融资性贸易与贸易性融资,贸易性融资从广义上也称“贸易融资”,是指在商品交易过程中,运用短期性结构融资工具,基于商品交易中的存货、预付款、应收款等资产的融资①。从狭义上可理解为“供应链融资”,是指把供应链上的核心企业及其相关的上下游配套企业作为一个整体,根据供应链中企业的交易关系和行业特点制定基于货权及现金流控制的整体金融解决方案的一种融资模式②。贸易性融资通常存在真实贸易背景,企业在交易前开展深入的尽调,根据交易记录了解交易对手的履约情况及履约能力;交易中订立完备的买卖合同以及与交易环节相关的全套单据,遵守市场化的交易流程及标准,严格“控货”、“控仓”并承担货物运输风险。融资性贸易最常见的三种交易模式图形如下:

PART03 融资性贸易认定标准

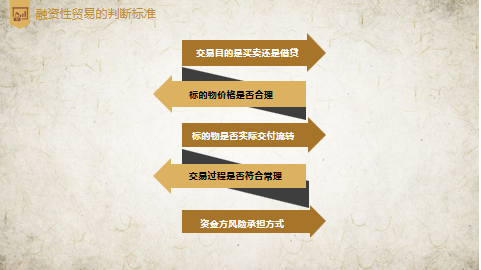

根据国资委于2023年2月7日在国务院国有资产监督管理委员会官网针对“融资性贸易的具体界定标准是什么”答复:“《关于进一步排查中央企业融资性贸易业务风险的通知》(国资财管〔2017〕652号)规定,融资性贸易业务是以贸易业务为名,实为出借资金、无商业实质的违规业务。其表现形式多样,具有一定的隐蔽性,主要特征有:一是虚构贸易背景,或人为增加交易环节;二是上游供应商和下游客户均为同一实际控制人控制,或上下游之间存在特定利益关系;三是贸易标的由对方实质控制;四是直接提供资金或通过结算票据、办理保理、增信支持等方式变相提供资金。”具体来说,融资性贸易的判断标准如下:

1.交易目的是借贷

该项判断标准从交易性质上直接区分了融资性贸易的本质,即真实意图不是通过货物价差获利,而是以资金占用费形式获得利息。若存在载有双方真实意思表示为借贷的备忘录、会议纪要或合作协议等直接证据,则该交易将被认定为融资性贸易。实践中,交易主体一般会避免留痕以满足合规需求,还需结合其他几项判断标准,进一步判断是否构成融资性贸易。

2.标的物价格不合理

在司法实践中一般会考量是否存在高买低卖或基本平价交易、或交易利润固定而不跟随市场行情变动的情形,也有裁判进一步通过对比交易金额与当事人获益情况进行判定,即是否存在交易金额大但当事人获益甚微情况,以及结合各合同签订具体时间审查不同的相近签订时间合同间的利润差额是否太大而有违商业合理性。

3.标的物未实际交付流转

鉴于融资性贸易本质系借贷,其对于货物无真需求,因此,货物是否存在、是否实际交付流转等因素,属于判断是否构成融资性贸易的根本因素。

结合国资委答复以及目前司法审判实践,如交易中无货物或货物由对方实际控制,或是无办法举证证明货物真实存在且完成货物实际交付,则审判机关无法认定买卖合同关系。人民法院审查时通常结合货物特性、交付地点、行业惯例、仓储信息、物流信息等综合认定货物是否真实存在及是否实际交付。

4.交易过程不符合常理

人民法院审查时会将各买卖合同放到整体交易链条中一体考察、准确识别异常买卖交易背后的真实意图,揭示真实交易性质。通常有以下几种情形:(1)资金方对于交易货物是否存在、货物质量是否符合约定标准、货物是否交付等相关情况,主观上处于放任态度,签订买卖合同目的是完成借款款项出借和回收。(2)上游、中间方、下游三方或三方以上主体之间是否进行封闭式循环买卖,最初出卖人和最终回购方存在紧密利益关系或人格混同的两个企业。(3)交易过程系直接提供资金或通过结算票据、办理保理、增信支持等方式变相提供资金。(4)除买卖主体、货物种类和数量、付款金额不同外,所有具体实施合同的其余合同条款均相同。

5.资金方只收取固定收益而不负担买卖风险

在融资性贸易中,资金方只在意到期能否足额收回借款本息,不在乎货物是否真实存在,也不承担任何货物毁损、灭失等贸易、买卖关系下的风险。因此,交易合同中是否存在“资金方对于货物质量、数量瑕疵问题不承担任何责任,只收取固定收益”的约定,可作为判断是否构成融资性贸易的重要考量标准。

司法对于融资性贸易的认定也大多遵循上述几项判断标准。以(2019)粤01民终449号国康(上海)医药有限公司、广东南方医药对外贸易有限公司买卖合同纠纷二审民事案为例。法院查明各方在短时间内以高买低卖方式进行交易,明显不符合市场交易常理;各方仅在《送货清单》上盖章完成货物流转,无需对货物数量、质量作出查验,更无需实质性进行货物交割,其交易性质不符合买卖合同基本特征和交易习惯。由此认定本案所涉交易不存在真实货物流转,三方之间未发生实际货物交付行为,系以“走单、走票、不走货”进行款项往来形成了一个闭合性的循环交易关系,名为买卖实为融资。

值得注意的是,认定为融资性贸易是结合整个贸易链条综合考量的结果,不能因交易行为符合某项判断标准,或者存在贴近某项判断标准的外观依据而认定该交易行为属于融资性贸易。以(2017)浙01民终1307号杭州钢铁厂工贸总公司、杭州金投企业集团有限公司(原杭州金投商贸发展有限公司)买卖合同纠纷二审民事案为例,涉案的金投公司分别和力拓公司、杭钢工贸签订《购销合同》,合同约定的货物规格、型号等基本一致,交易过程虽不太符合常理,但实际金投公司已向杭钢工贸出具书面材料,确认收到案涉货物,存在真实的货物交易、流转,由此不足以认定为纯粹的融资行为,进而判断交易行为不属于融资性贸易。

PART04融资性贸易的法律风险

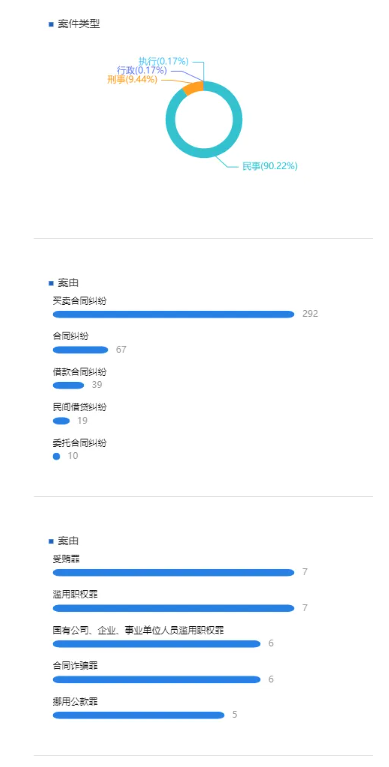

融资性贸易风险主要有民事诉讼风险、内控合规风险和刑事风险。民事诉讼风险主要涉及买卖合同纠纷等;内控合规风险主要涉及违规经营、行政追责等;刑事风险主要涉及虚开增值税发票、合同诈骗以及特殊的渎职行为等。

通过案例检索,融资性贸易引起的常见案件类型及案由占比如下:

其中买卖合同纠纷主要集中在买卖合同关系的认定及处理上,资金方一般会向合同相对方主张合同权利,如交付货物或退还货款等。司法机关如在不认定为买卖合同基础上,会继续认定借贷关系是否成立,借贷关系成立,则适用民间借贷法律关系的相关规定进行处理;借贷关系不成立,则按照合同无效或被撤销后关于合同取得财产的相关规定处理。

基于不真实贸易背景,在融资性贸易中,经常存在融资方通过伪造货权凭证、虚开增值税发票、利用合同欺诈等手段实施犯罪,以获得非法利益。融资性贸易纠纷发生时,遭受损失的资金方会因行为人偿债能力较弱、涉案金额巨大、主观恶意明显等原因直接向公安机关报案。

融资性贸易的内控合规风险常见于国有企业,此类风险一般通过内部审计部门、上级合规检查、行政监管部门审计巡查等途径暴露。对于国有企业相关负责人,违规开展融资性贸易可能受到不同程度追责处理,相应业务可能会被清查。例如2023年4月,时任湖北长江出版传媒集团有限公司党委书记、董事长陈义国因大肆开展汽车、钢材大宗贸易,茶叶融资性贸易等,造成巨大经济损失,受到开除党籍、开除公职处分,涉嫌犯罪问题被移送检察机关依法审查起诉。

2018年8月,国务院国资委令第37号施行《中央企业违规经营投资责任追究实施办法(试行)》第九条第(三)款规定,“违反规定开展融资性贸易业务或“空转”“走单”等虚假贸易业务;第(六)项规定,违反规定提供赊销信用、资质、担保或预付款项,利用业务预付或物资交易等方式变相融资或投资等的行为应被追究责任”。2021年3月,国务院国资委发布《关于加强地方国有企业债务风险管控工作的指导意见》,再次声明严禁融资性贸易和“空转”“走单”等虚假贸易。可见,对融资性贸易的政策态度由管控、规制逐渐过渡到禁止和打击。

PART05总结

从近十年涉及融资性贸易的案件数量来看,融资性贸易涉案高发期集中在2018年至2020年,由于政策态度的转变及法律规制的陆续发布,融资性贸易涉案数量得到控制。鉴于大宗贸易交易模式和贸易结构复杂多样,企业在展业过程中应结合标的货物特性和行业惯例,根据前述判断标准识别法律风险点,设置合同条款,以避免被认定为融资性贸易。

①冯典钰,“国际贸易融资创新及风险控制”,《北京理工大学学报》,2012年5月。

②江澜,“区块链+供应链:双链如何升级供应链金融现有模式”,清华大学互联网产业研究院,2022年8月。